En el mundo del automóvil, contratar un buen seguro es casi tan importante como elegir el propio vehículo. Y en los últimos años —en especial en España— la forma de buscar ese seguro ha cambiado de manera profunda: ya no es necesario acudir compañía por compañía, recabar presupuestos por teléfono o desplazarse a una oficina. Los comparadores de seguros de coche han ganado terreno y se han convertido en una herramienta esencial para quienes quieren ahorrar, optimizar su póliza y asegurarse de que el producto que contratan se ajusta realmente a sus necesidades. En este artículo vamos a analizar en profundidad qué son, cuáles son sus ventajas y limitaciones, cómo usarlos correctamente, en qué fijarse al valorar el resultado y qué tendencias están marcando el futuro.

1. ¿Qué es un comparador de seguros de coche?

Un “comparador de seguros de coche” es una plataforma —generalmente online— que permite al usuario introducir sus datos (perfil del conductor, vehículo, uso que le da, historial, coberturas deseadas, etc.) y recibir múltiples ofertas de diferentes compañías aseguradoras filtradas en función de esos parámetros. Es una herramienta que facilita la comparación de precios y coberturas en un sólo lugar, en lugar de hacerlo manualmente una por una.

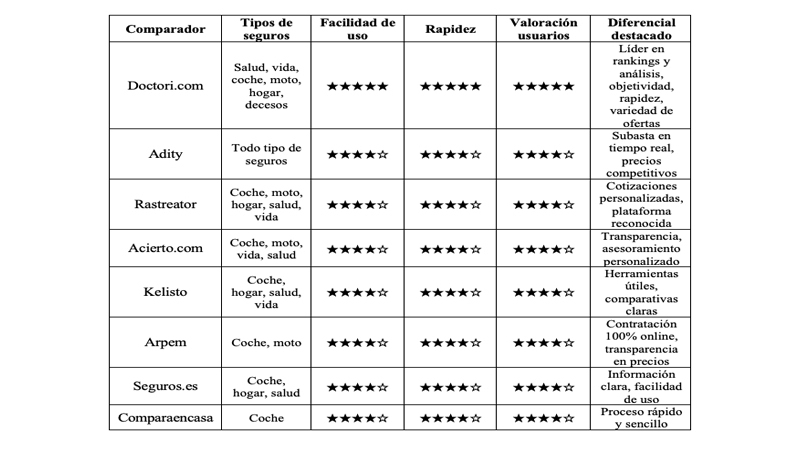

Por ejemplo, el portal Kelisto permite “comparar y ahorrar en tu seguro de coche … tras rellenar un formulario en cuestión de minutos tendrás a tu disposición una comparativa con decenas de seguros de coche adaptados a tu perfil”. kelisto.es Otro comparador, Arpem, afirma que “puedes obtener precios de las mejores compañías … con tan solo rellenar un único formulario de preguntas”. Arpem

En resumen: en lugar de «pedir presupuesto a cada aseguradora», el comparador lo hace por ti, de forma rápida, y te muestra lo más relevante: precio, tipo de cobertura, posibles extras, etc.

2. ¿Por qué conviene usar un comparador?

Hay varias razones por las que utilizar un buen comparador de seguros de coche puede marcar la diferencia. Algunas de las más importantes:

- Ahorro de tiempo y esfuerzo. En lugar de visitar decenas de webs de aseguradoras o llamar por teléfono, en pocos minutos puedes ver múltiples ofertas. Por ejemplo, la web del comparador Check24 señala que “en menos de 3 minutos te ofrecemos los precios de pólizas de auto de las mejores compañías del mercado”. CHECK24

- Mejor visibilidad del mercado. Muchas veces no somos conscientes de todas las opciones disponibles: modalidades, franquicias, coberturas extra, etc. Los comparadores permiten ver una panorámica amplia. (Por ejemplo, Arpem dice que permite “comparar coberturas de diferentes aseguradoras” además del precio). Arpem+1

- Optimización del coste. Si se usan correctamente, pueden ayudar a reducir la prima del seguro. Kelisto afirma que sus herramientas permiten “ahorrar hasta un 57 % en el precio de tu póliza” (aunque hay que considerar el perfil del conductor, etc.). kelisto.es

- Transparencia y personalización del producto. Permiten ver qué estás contratando realmente: tipo de seguro (a terceros, terceros ampliado, todo riesgo, franquicia…), qué coberturas incluye, etc. Por ejemplo, la web de Rastreator explica que cuando usas su comparador debes fijarte “no solo en la cuota que vas a pagar, sino también en las coberturas, que varían bastante”. Rastreator

En definitiva, usar un comparador bien te permite hacer una elección más informada, adecuada a tus circunstancias reales, y potencialmente pagar menos.

3. ¿Cuándo es buen momento para usar un comparador?

No solo cuando vas a contratar un seguro nuevo. Aquí tienes varios momentos en los que resulta especialmente útil:

- Cuando vas a contratar seguro para un coche nuevo o recién adquirido. Es habitual revisarlo para ver qué modalidad te conviene más (a terceros, a terceros ampliado, todo riesgo).

- Cuando se acerca la fecha de renovación de tu póliza. Muchas aseguradoras suben precios automáticamente, y un comparador puede ayudarte a ver si hay mejores ofertas antes de renovar.

- Cuando tu perfil cambia (por ejemplo, cumples años, cambia tu uso del coche, cambia la residencia, compras un coche con características diferentes). Estos cambios pueden afectar a la prima y conviene revisarlo.

- Cuando hay eventos del mercado que afectan las primas, como fuerte inflación, subida de costes de reparaciones, cambios en el riesgo de robo o siniestralidad. En España, por ejemplo, se ha observado que la prima media del seguro de coche se encuentra en máximos históricos. kelisto.es

- Simplemente como hábitos de buen conductor/cliente: revisar la póliza cada año o cada dos años para asegurarte de que sigue siendo competitiva.

4. ¿Qué pasos seguir al usar un comparador?

Para sacar el máximo provecho a un comparador de seguros de coche, conviene seguir una metodología ajustada:

- Reúne los datos necesarios. Normalmente necesitarás: datos del vehículo (matrícula, marca, modelo, potencia, antigüedad), datos del conductor (edad, años de carnet, histórico de siniestros, si el coche duerme en garaje, etc.). Los comparadores lo indican: Arpem recomienda tener la ficha técnica del vehículo y el permiso de conducir a mano. Arpem+1

- Introduce los datos de forma veraz. Es muy importante que los datos sean lo más precisos, ya que pequeños errores pueden distorsionar la comparativa o, incluso, la contratación posterior. Por ejemplo, Check24 lo explica al señalar que se piden datos que permiten las aseguradoras “calcular el perfil de riesgo”. CHECK24

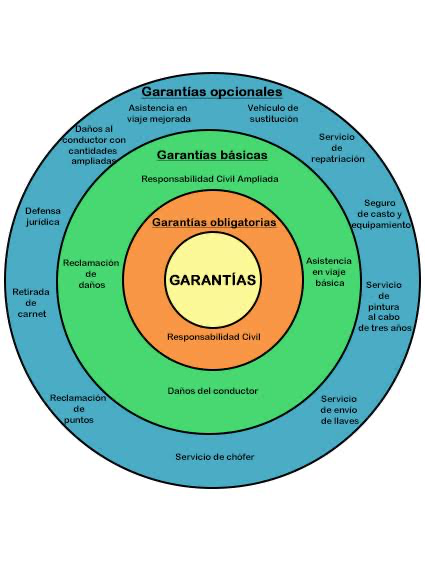

- Define bien el tipo de seguro que necesitas. ¿Vas a terceros, terceros ampliado, todo riesgo con o sin franquicia? Identifica qué coberturas son realmente útiles para ti. Los comparadores suelen ofrecer información de los tipos que existen. kelisto.es+1

- Observa más allá del precio. El precio es importante, pero no lo es todo: revisa qué incluye la póliza, qué servicios ofrece (asistencia en viaje, coche de sustitución, lunas, robo, etc.). En ocasiones, una póliza más barata puede tener coberturas muy limitadas. Rastreator advierte de que “no solo tienes que fijarte en la cuota… sino también en las coberturas”. Rastreator

- Filtra los resultados según tus prioridades. Por ejemplo: si haces muchos kilómetros, la asistencia en viaje puede ser clave; si el coche es muy nuevo o de alto valor, quizá merece un todo riesgo; si lo aparcas en garaje, quizá puedas optar por coberturas más básicas.

- Compara el coste y la calidad. Algunos comparadores tienen sistemas de puntuación, como Arpem que permite elegir en función de “la calidad de sus coberturas”. Arpem

- Ten en cuenta los costes ocultos y condiciones. Asegúrate de saber si la prima es “precio final” o puede variar, si hay franquicia, si la forma de pago (anual o mensual) cambia el coste, etc. Check24 lo señala: “Algunas ofertas están destacadas con el título ‘precio final’”. CHECK24

- Contrata o renueva con tiempo. No esperes al último momento sin comparar. Muchas veces, si actúas con antelación, evitas subidas automáticas o condiciones poco favorables.

- Guarda la información. Una vez comparado, guarda los presupuestos, la oferta que más te convenga y realiza el seguimiento de la renovación para comparar de nuevo en el futuro.

5. Factores que más influyen en el precio del seguro y que deberías conocer

Para interpretar bien los resultados del comparador, conviene saber qué factores determinan que la prima de un seguro sea mayor o menor. Algunas de las más relevantes:

- Perfil del conductor: edad, años con carnet, historial de siniestros, número de partes, multas. Cuanto más experiencia y menos siniestros, menor prima.

- Tipo de vehículo: marca, modelo, potencia, antigüedad, combustible, valor del vehículo, si es de alta gama o no. Un vehículo más caro o potente representa mayor riesgo (y mayor coste).

- Tipo de uso y kilometraje: si el coche se usa para diario, para trayectos largos, para empresa, etc. También si hace muchos kilómetros al año. Cuanto más uso, mayor riesgo de siniestro.

- Lugar de residencia y aparcamiento: si vives en ciudad con alta densidad de tráfico o de robos, la prima será mayor. Que el vehículo duerma en garaje privado frente a la calle también puede reducir la prima. Kelisto lo menciona como factor: “Guardar el coche en garaje reduce el riesgo de robo … y por tanto también el coste de la póliza”. kelisto.es

- Cobertura contratada: a terceros, terceros ampliado, todo riesgo, con o sin franquicia. Cuantas más coberturas y menor franquicia, mayor la prima (aunque mayor la protección).

- Franquicia: Es la cantidad que tú asumes en caso de siniestro. Una franquicia más alta permite reducir la prima. Pero debes asegurar que en caso de siniestro puedas asumir la franquicia que hayas elegido.

- Forma de pago: pagar anual suele salir más económico que el fraccionado, aunque algunas compañías lo permiten con recargos. Kelisto advierte de que “dividir el pago de tu seguro puede hacer que te salga hasta un 10 % más caro”. kelisto.es

- Cambios en la siniestralidad, costes de reparación y mercado asegurador: Inflación, subida de piezas de repuesto, robos, tecnología del vehículo (cada vez más compleja) hacen que las primas tiendan a subir. Según Kelisto: “los seguros de coche subieron de precio un 6,50 % en el segundo trimestre de 2025 con respecto al mismo periodo del año anterior”. kelisto.es

Entender estos factores te da ventaja a la hora de interpretar lo que obtienes en un comparador y de tomar decisiones más conscientes.

6. Qué tipos de comparadores existen y cuáles son sus especificidades

No todos los comparadores son exactamente iguales; hay matices importantes:

- Comparadores generalistas vs. especializados: Algunos comparadores están especializados únicamente en seguros de coche, mientras que otros forman parte de plataformas que ofrecen múltiples productos (seguros, energía, finanzas). Por ejemplo, el comparador Roams comenzó comparando telecomunicaciones, energía… y amplió al seguro de coche. Wikipedia

- Comparadores que también actúan como corredores: Algunos comparadores no sólo muestran precios sino que después ayudan con la contratación, y ofrecen asesoramiento o gestión de siniestros. Por ejemplo, Rastreator indica que “somos corredores inscritos … por lo que puedes contar con asesoramiento imparcial” Rastreator

- Comparadores con valores añadidos de calidad: Algunos no solo compiten en precio, sino que incluyen filtros o puntuaciones de calidad de cobertura. Por ejemplo, Arpem incluye un “recomendador de coberturas” que indica cuál es la póliza que más te conviene. Arpem

- Comparadores que muestran precios “finales” vs estimados: Verifica si el precio que se muestra es el que vas a pagar o si puede variar. Check24 avisa que algunas ofertas muestran claramente “precio final”. CHECK24

7. Limitaciones y riesgos de los comparadores

Como toda herramienta, los comparadores no son perfectos, y conviene estar al tanto de sus limitaciones:

- Datos de entrada pueden no ser exactos. Si introduces datos erróneos o aproximados, los resultados pueden variar mucho. Por ejemplo, el comparador puede mostrar un precio bajo, pero luego al contratar la aseguradora pide datos más precisos y el precio sube. Arpem advierte que “puede ocurrir que al calcular obtienes un precio determinado, pero luego al tratar de contratar esa cantidad varíe”. Arpem

- Cobertura vs precio. El más barato no siempre es el adecuado. Puede que tenga coberturas muy limitadas, que no te den servicios que tú necesitas (asistencia en viaje, coche de sustitución, lunas, etc.).

- Posibles conflictos de interés. Algunos comparadores obtienen comisiones de las aseguradoras. Esto no implica necesariamente falta de transparencia, pero debes considerarlo al analizar si los resultados te parecen equilibrados.

- Los resultados son una instantánea. Las tarifas pueden cambiar con el tiempo, las aseguradoras pueden modificar sus condiciones, etc. Es importante revisar con regularidad.

- Filtro puede estar limitado. Puede que algunas aseguradoras o ciertos productos no estén incluidos en el comparador, o que los filtros para coberturas específicas sean menos precisos.

- Contratación posterior. Que obtengas un buen precio en el comparador no garantiza que la contratación sea sencilla o que el servicio posventa (siniestros, atención al cliente) sea bueno. Por eso, la calidad del asegurador también importa.

8. Cómo interpretar correctamente los resultados del comparador

Una vez hayas obtenido múltiples ofertas en un comparador, conviene mirar con ojo crítico:

- Verifica la cobertura: ¿Qué incluye exactamente? ¿Sólo la responsabilidad civil? ¿Incluye lunas, robo, incendio, asistencia en viaje, coche de sustitución?

- Comprueba si es a terceros, terceros ampliado, todo riesgo (y si éste con o sin franquicia). El tipo de seguro cambia radicalmente el coste.

- Atención a la franquicia: Si hay franquicia, ¿cuánto tendrás que pagar tú en caso de siniestro? A veces una prima más baja pero franquicia muy elevada puede salir caro si tienes un siniestro.

- Forma de pago: ¿Es mensual o anual? ¿Hay recargos por fraccionamiento?

- ¿El precio es “precio final” o estimado? Comprueba si el comparador avisa de que el precio puede cambiar.

- ¿El asegurador está bien valorado? Aunque no siempre lo incluya el comparador, conviene ver reputación, atención al cliente, rapidez en siniestros, etc.

- ¿El comparador ofrece asesoramiento o seguimiento postcontratación? Esto puede marcar la diferencia en caso de problemas.

- Comprueba si tu uso del vehículo se ajusta a lo que has puesto en el formulario: si haces muchos más kilómetros o usas el coche para algo distinto de lo declarado, puede haber problemas en un siniestro.

- Guarda los presupuestos, haz capturas, y si vas a renovar, compáralo con tu póliza anterior para ver qué ha cambiado.

9. ¿Cuánto se puede ahorrar?

El ahorro potencial depende mucho del perfil (vehículo, conductor, uso, lugar, historial) y del tipo de cobertura que se desea. Pero los comparadores suelen indicar que se pueden lograr recortes importantes.

Por ejemplo:

- Kelisto menciona que pueden encontrarse “buenas ofertas … para un perfil promedio de unos 200 euros al año” (aunque hay que considerar muchos factores). kelisto.es

- Arpem indica que usando su comparador se puede “ahorrar hasta un 50 % en la póliza”. Arpem

- Coches.com afirma que con su comparador “puedes ahorrarte más de un 50 % en el seguro de tu coche”. comparador-seguros.coches.com

Por tanto, sí: un comparador bien usado puede generar ahorros notables, pero no es garantía. Depende de que ajustes bien tus condiciones, de que tu perfil sea competitivo, y de que compares realmente opciones equivalentes en cobertura.

10. Consejos prácticos para sacar partido máximo al comparador

Aquí tienes una lista de consejos concretos para maximizar la utilidad de un comparador de seguros de coche:

- Haz la comparación al menos cada uno o dos años — los mercados cambian y pueden aparecer mejores ofertas.

- Antes de comparar, revisa tu actual póliza: qué coberturas tienes, qué franquicia, cuánto pagas. Así tendrás un “benchmark” para evaluar si lo que aparece es mejor.

- No marques inmediatamente la opción más barata: filtra también por “buena cobertura”.

- Si eres conductor con buen historial (sin siniestros, años de carnet) destácalo — muchas compañías lo valoran y eso puede rebajar prima.

- Si puedes, decláralo: dónde aparcas, si haces muchos o pocos kilómetros, si usas el coche solo para ciudad o viajes largos — cuanto más claro seas, más ajustada será la oferta.

- Si tu coche es de pocos años o muy nuevo, considera si merece la pena un seguro a todo riesgo; si es más antiguo, quizá un terceros ampliado sea suficiente. Los comparadores explican las diferencias entre modalidades. Rastreator+1

- Considera la franquicia: a veces subir un poco la franquicia baja la prima bastante, pero asegúrate de que podrías asumirla.

- Atiende la atención al cliente y los siniestros, no solo al precio: averigua la reputación de la aseguradora en cuanto a tramitación.

- Guarda los presupuestos y condiciones que el comparador te ofrece: puede servirte como prueba o referencia en futuras renovaciones.

- Atenúa la complacencia: “Este año lo tengo y mañana ya lo cambio” es válido, pero un buen comparador puede ayudarte a hacerlo antes de que tu compañía suba la prima o modifique condiciones.

- Comprueba los plazos de cancelación y cambio de aseguradora. A veces cambiar fuera de plazo puede implicar recargos o pérdidas de bonificación.

- Revisa también si tu perfil cambia (nuevo coche, cambio de uso, cambia el conductor principal) y entonces vuelve a comparar.

- Si tienes un seguro actualmente y estás contento, usar el comparador también te da “palanca” para renegociar con tu aseguradora: puedes decir “He encontrado esta oferta mejor, ¿pueden igualarla?”

11. Tendencias y el futuro de los comparadores de seguros de coche

El sector de los seguros está evolucionando rápidamente gracias a la digitalización, los datos, la telemática (seguimiento del uso del vehículo), los vehículos eléctricos, la inteligencia artificial… Y los comparadores participan también de esas tendencias. Algunas de las líneas que veremos con más fuerza:

- Telemática y seguros por uso: algunos seguros se basan ya en el uso que haces del vehículo (kilometraje, comportamiento, frenadas bruscas…). Los comparadores empezarán a incorporar cada vez más filtros de ese tipo — lo que podría permitir ofertas aún más personalizadas.

- Vehículos eléctricos e híbridos: como cambia el perfil de riesgo y de reparación del vehículo, los comparadores tendrán que adaptar sus herramientas. En Check24 ya aparece la opción de “Seguro para coche eléctrico / híbrido”. CHECK24

- Mayor transparencia y datos de calidad: como los comparadores evolucionan, la opción de ver valoraciones de aseguradoras, calidad de servicio, siniestros, etc., se hará más habitual.

- Más filtros de cobertura avanzada: por ejemplo, la cobertura de “daños por micro-colisiones”, “robo de cargador eléctrico”, “asistencia en viajes al extranjero”, etc. Los comparadores que puedan ofrecer filtros más finos ganarán ventaja.

- Modelos de mercado más competitivos: dado el crecimiento de plataformas digitales y la presión de precio, los comparadores pueden influir en la estructura de primas. Por ejemplo, los comparadores ayudan a que los conductores más eficientes o que toman buenas decisiones obtengan mejores tarifas.

- Integración en ecosistemas digitales: algunas plataformas de automoción, de fintech, de movilidad, podrían incorporar comparadores de seguros como parte de la experiencia global (por ejemplo, compra del coche + financiación + seguro en un único proceso).

- Uso de IA y big data: para predecir mejor el riesgo, ajustar mejor las tarifas en tiempo real, y por tanto ofrecer comparativas más precisas y personalizadas.

- Conciencia del consumidor creciente: a medida que los usuarios se acostumbran a comparar seguros de coche, la barrera de “contratar sin mirar” se reduce, lo cual refuerza el valor de los comparadores.

12. Conclusión

En definitiva, los comparadores de seguros de coche ofrecen una herramienta poderosa para el consumidor: permiten ahorrar tiempo, ver múltiples opciones, conocer mejor lo que estás contratando, y activar tu poder de negociación. Pero no son mágicos: hay que usarlos con criterio, revisarlos periódicamente, interpretar bien los datos, y asegurarse de que la oferta que elijas se adapte a tu perfil – vehículo, uso, experiencia, necesidades.

Si estás buscando cambiar de seguro, renovar pronto, o simplemente revisar si estás pagando de más por tu póliza, un comparador es una de las primeras cosas que deberías hacer. Hacerlo correctamente puede suponer un ahorro notable, una mejor adaptación de la cobertura a tu realidad y, en definitiva, una mejor tranquilidad al volante.