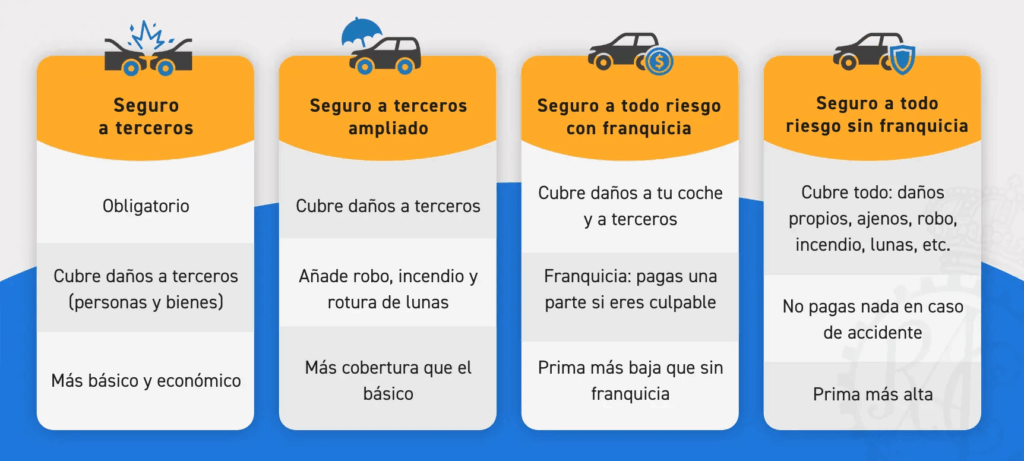

En España, contratar un seguro de coche es una obligación legal, pero la elección del tipo de póliza adecuada puede marcar la diferencia entre una protección limitada y una cobertura completa. Entre las opciones más populares se encuentra el seguro a todo riesgo, que ofrece la máxima protección frente a accidentes, robos o daños propios. Sin embargo, dentro de esta categoría surgen dos modalidades: con franquicia y sin franquicia. Conocer sus características, ventajas y desventajas te permitirá tomar una decisión informada y adaptada a tus necesidades y presupuesto.

1. ¿Qué es un seguro a todo riesgo?

El seguro a todo riesgo es una póliza que cubre prácticamente cualquier daño que pueda sufrir tu vehículo, independientemente de quién tenga la culpa. A diferencia del seguro a terceros, que únicamente protege frente a daños a terceros y no cubre el propio vehículo, el todo riesgo ofrece una cobertura más completa que incluye:

- Daños propios: protege tu coche frente a colisiones, vuelcos, caídas de objetos o accidentes de tráfico, tanto si eres culpable como si no.

- Robo e incendio: cubre el hurto total o parcial y los daños derivados de incendios, ya sean accidentales o intencionados.

- Rotura de cristales y lunas: algunas pólizas incluyen reparaciones o sustitución de parabrisas, lunas laterales y luneta trasera.

- Asistencia en carretera: transporte del vehículo o rescate en caso de accidente o avería, muchas veces con cobertura ampliada.

- Defensa jurídica: ayuda legal en caso de reclamaciones o litigios derivados de un accidente.

Esta amplitud de coberturas explica por qué el seguro a todo riesgo es ideal para vehículos nuevos, de alto valor o para quienes buscan tranquilidad absoluta frente a cualquier eventualidad.

2. Seguro a todo riesgo con franquicia

La franquicia es una cantidad fija que el asegurado se compromete a pagar en caso de siniestro, mientras que la aseguradora cubre el resto del coste. Por ejemplo, si tienes una franquicia de 300 euros y sufres un accidente que provoca daños de 1.000 euros, tú pagarías los 300 euros y la aseguradora se haría cargo de los 700 euros restantes.

Ventajas

- Prima más económica: La principal ventaja del seguro con franquicia es que reduce el coste mensual o anual de la póliza. Esto lo hace especialmente atractivo para conductores jóvenes, personas con presupuestos ajustados o aquellos que no usan el vehículo con frecuencia.

- Control de pequeños siniestros: Al pagar una parte del coste en caso de accidente, el asegurado tiende a gestionar con más cuidado los daños menores, evitando reclamaciones constantes.

- Flexibilidad: Las aseguradoras suelen ofrecer distintos niveles de franquicia, permitiendo ajustar la prima según tus preferencias y tu capacidad económica.

Desventajas

- Gasto directo en cada siniestro: Aunque la prima sea más baja, debes asumir un coste inicial en cada accidente. Si los daños son frecuentes, esta modalidad puede resultar más cara a largo plazo.

- Cobertura parcial en ciertos casos: En accidentes de menor cuantía, el gasto de la franquicia puede hacer que no compense reclamar a la aseguradora, lo que significa que algunas reparaciones saldrán completamente de tu bolsillo.

- Complejidad en la elección: Decidir la cantidad de la franquicia adecuada requiere valorar tu capacidad de asumir costes inmediatos, la frecuencia de uso del vehículo y el valor del coche.

3. Seguro a todo riesgo sin franquicia

En esta modalidad, el asegurado no paga nada en caso de accidente: la aseguradora cubre el total de los daños, siempre dentro de los límites de la póliza. Esto proporciona una protección completa y elimina sorpresas económicas tras un siniestro.

Ventajas

- Tranquilidad total: No tienes que preocuparte por pagar ninguna cantidad en caso de accidente. Esto resulta especialmente útil para coches nuevos o de alto valor, donde los costes de reparación pueden ser muy elevados.

- Simplificación de trámites: Al no existir franquicia, el proceso de reclamación es más directo y suele implicar menos gestión de pagos por parte del asegurado.

- Ideal para siniestros frecuentes: Si conduces mucho, circulas por zonas con tráfico intenso o el coche tiene un valor alto, esta opción puede resultar más rentable a largo plazo.

Desventajas

- Prima más elevada: Al asumir todo el coste de los siniestros, las aseguradoras incrementan el precio de la póliza. Esto puede suponer un gasto considerable si el coche es antiguo o de menor valor.

- Menos incentivo para cuidar pequeños daños: Al no pagar nada, algunos conductores pueden ser menos cuidadosos, aumentando la frecuencia de reparaciones y potencialmente el coste de la renovación del seguro.

- No siempre compensa para coches viejos: Para vehículos con depreciación elevada, el coste de un seguro sin franquicia puede superar el valor de mercado del coche, haciendo que no sea una opción económicamente lógica.

4. Factores a considerar al elegir entre franquicia o sin franquicia

La decisión entre un seguro a todo riesgo con o sin franquicia no es puramente económica: depende de varios factores personales y del vehículo. Algunos aspectos clave a tener en cuenta son:

4.1 Valor del coche

- Coches nuevos o de alto valor: Conviene optar por sin franquicia, ya que los daños pueden ser muy costosos y la tranquilidad de no pagar nada justifica la prima más elevada.

- Coches antiguos o de bajo valor: Una póliza con franquicia puede resultar más rentable, ya que el coste de reparación rara vez superará el valor del vehículo.

4.2 Perfil del conductor

- Conductores jóvenes o con poca experiencia: Son más propensos a sufrir accidentes. La opción sin franquicia ofrece mayor seguridad, aunque a un coste superior.

- Conductores experimentados: Si se conduce con precaución, un seguro con franquicia puede ser suficiente y más económico.

4.3 Uso del vehículo

- Uso intensivo: Para quien conduce diariamente por ciudad o carretera, los riesgos de accidente aumentan, haciendo recomendable el seguro sin franquicia.

- Uso ocasional: Si el coche solo se usa fines de semana o para trayectos cortos, la modalidad con franquicia puede equilibrar ahorro y protección.

4.4 Capacidad económica

- La franquicia requiere disponer de un colchón económico para afrontar pagos en caso de accidente. Si no se tiene esa capacidad, la opción sin franquicia aporta mayor tranquilidad.

4.5 Historial de siniestralidad

- Quienes han tenido accidentes frecuentes o menores reclamaciones pueden beneficiarse de un seguro sin franquicia para no asumir pagos repetidos.

- Por el contrario, un historial limpio puede permitir ahorrar con franquicia sin asumir demasiados riesgos.

5. Comparación económica: ejemplo práctico

Supongamos un coche nuevo con reparación media de accidentes de 1.200 euros.

- Seguro con franquicia de 300 euros: El conductor pagaría 300 € en cada siniestro y la aseguradora 900 €. La prima anual podría ser 15% más baja que sin franquicia.

- Seguro sin franquicia: La aseguradora asume los 1.200 € íntegros, lo que se traduce en una prima anual más elevada.

Conclusión: Si el coche sufre accidentes frecuentes o es caro de reparar, el seguro sin franquicia puede compensar a largo plazo. Si los siniestros son raros, la franquicia reduce la prima y resulta más económica.

6. Consejos para decidir

- Analiza el valor real de tu vehículo: Compara la prima anual frente al posible gasto por siniestro.

- Evalúa tu presupuesto: Si puedes asumir pagos puntuales tras un accidente, la franquicia reduce costes. Si no, conviene sin franquicia.

- Revisa coberturas adicionales: Algunos seguros con franquicia incluyen asistencia ampliada, coche de sustitución o daños a terceros, compensando parcialmente la franquicia.

- Consulta distintas aseguradoras: Los precios y servicios varían, y algunas ofrecen descuentos por combinar seguros o por historial limpio.

- Ten en cuenta la depreciación: Para coches antiguos, la diferencia entre franquicia y sin franquicia puede no justificar la prima más alta.

- Considera la frecuencia de uso: Cuanto más se utilice el coche, mayor el riesgo de accidente y mayor la conveniencia de no tener franquicia.

7. Conclusión

Elegir entre un seguro a todo riesgo con o sin franquicia no es una decisión trivial. Ambas modalidades tienen ventajas y desventajas que dependen del tipo de vehículo, el perfil del conductor y el presupuesto disponible.

- Con franquicia: Aporta ahorro en la prima y flexibilidad, ideal para coches antiguos o conductores cuidadosos que buscan economizar.

- Sin franquicia: Garantiza máxima protección y tranquilidad, recomendado para coches nuevos, de alto valor o para quienes conducen frecuentemente.

La clave está en equilibrar coste y protección: no siempre lo más barato es lo más conveniente, y no siempre lo más caro garantiza el mayor beneficio. Evaluar el valor del coche, la frecuencia de uso y la capacidad económica permite tomar una decisión inteligente que combine seguridad, ahorro y tranquilidad.

En cualquier caso, lo más importante es leer con detalle la póliza, conocer las exclusiones y condiciones, y asegurarse de que la cobertura se adapta a tus necesidades. Con esta información, podrás circular con seguridad y confianza, sabiendo que estás protegido ante cualquier eventualidad.